미국 대통령 선거가 열흘 앞으로 다가오며 금융 시장에 미칠 영향에 대한 관심이 뜨겁다. 특히, 달러 인덱스의 움직임과 비트코인의 중장기적 가격 흐름이 주목받고 있다. 대선 이후에는 단기적으로 달러 인덱스가 상승할 가능성이 있지만, 미국 경제의 구조적 문제를 고려할 때 중장기적으로는 달러 인덱스가 하락할 가능성이 높다. 이로 인해 비트코인과 같은 대체 자산이 큰 영향을 받을 수 있다.

대선 이후 달러 인덱스의 단기적 상승 가능성

달러 인덱스는 주요 선진국 6개 통화 대비 미국 달러의 가치를 나타낸다. 2022년 10월 113.31로 정점을 찍은 이후 100~110범위 내에서 움직였으며, 올해는 그 범위가 100~106으로 더 좁아진 상황이다. 이러한 좁아진 범위는 현재 시장이 대선과 같은 대형 이벤트를 앞두고 신중한 태도를 유지하며 안정성을 보이고 있음을 시사한다.

대선 이후 불확실성이 해소되면 새 행정부의 경제 활성화 정책에 대한 기대감으로 인해 달러 인덱스가 단기적으로 상한선까지 상승할 가능성이 있다.

다만, 이러한 단기적 상승 가능성에도 불구하고 미국 경제의 구조적 문제를 고려할 때, 달러 인덱스는 중장기적으로 하락할 가능성이 크다.

트럼프 전 대통령의 경제정책은 감세와 규제 완화를 통해 경제 성장을 촉진하는 데 중점을 두고 있다. 그는 법인세와 개인소득세 인하로 소비와 투자를 활성화하고 저금리 정책을 선호하는데, 이는 경제 성장률과 물가 상승을 유도할 수 있다. 반면, 이러한 정책은 재정적자를 확대시키고 국채 발행을 늘려 장기적인 부채 부담을 초래할 수 있다.

카멀라 해리스 부통령이 당선될 경우, 민주당의 기조에 따라 법인세와 고소득자에 대한 세율 인상으로 중산층 복원을 목표로 할 것이다. 또한 사회안전망 강화와 신재생 에너지 관련 인프라 투자를 위한 재정 지출을 늘릴 가능성도 크다. 이러한 정책은 단기적으로 국채 발행과 달러 인덱스 상승으로 이어질 수 있다.

중장기적으로 달러 인덱스 하락 가능성 높은 이유

미국 대선 이후 달러 인덱스는 단기적으로 상승할 수 있지만, 중장기적으로는 하락할 가능성이 크다. 그 이유는 크게 두 가지로 요약할 수 있다.

1. 세계 중앙은행들의 달러 보유 비중 축소

IMF의 Currency Composition of Official Foreign Exchange Reserves (COFER) 데이터에 따르면, 전 세계 중앙은행의 외환 보유액 중 달러 비중은 2016년 1분기 기준 65.45%에서 올해 2분기 기준 58.22%로 계속 감소하고 있다. 특히, 미국과 중국 간의 전략적 경쟁이 심화되며, 중국은 미 국채 보유를 계속 줄여오고 있다. 이러한 달러 보유 비중 축소 미국 국채 의존도 감소는 달러에 대한 장기적 수요를 감소시킬 수 있다.

2. 미국 자산 가격의 거품 형성과 붕괴 가능성

미국 연준의 Financial Stability Report에 따르면, 현재 자산 시장이 과열 상태에 있을 가능성이 높다. 여러 자산군에서 기초 수익률을 초과하는 높은 가치 평가가 나타나고 있으며, 이는 자산 가격 거품 형성의 주요 신호로 볼 수 있다.

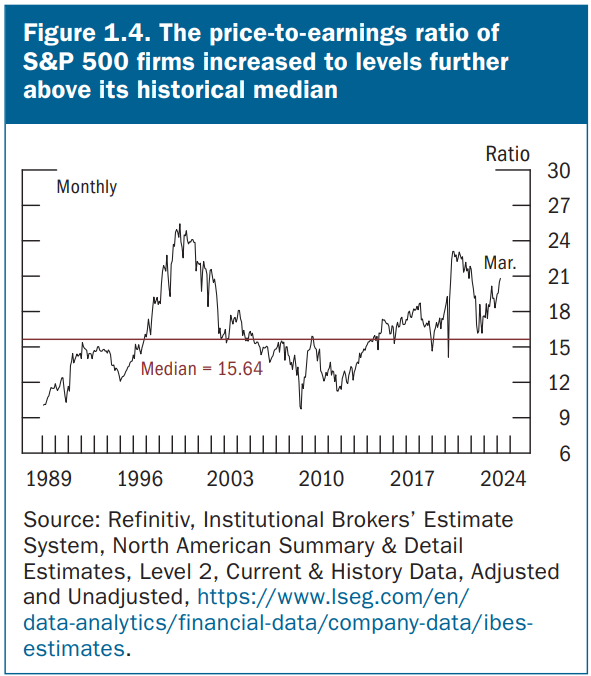

구체적으로, 주식 시장의 주가수익비율(P/E)은 역사적 상단에 위치하고 있고, 주택 시장 역시 임대 수익률 대비 매우 높은 가격 수준을 유지하며 2000년대 중반 주택 거품 당시와 비슷한 상황을 보인다. 상업용 부동산(CRE) 시장 역시 높은 공실률과 약한 수요에도 불구하고 높은 가격 수준을 유지해, 기초 수익률과의 괴리가 커지고 있는 상태다.

한편, 비은행 금융 부문에서는 헤지펀드의 레버리지가 최고 수준에 달해 있으며, 이는 경제적 충격 시 자산 가치의 급락 위험을 증폭시킬 수 있다. 특히 국채 시장에서는 유동성 부족 현상이 나타나고 있어, 예상치 못한 경제적 충격 발생 시 국채 가격이 급락할 가능성이 높아진다.

추가적으로, 금리스프레드가 감소하고 있는 현상도 눈에 띈다. 이는 투자자들이 위험을 과소평가하고 있음을 나타내며, 경제 상황이 악화될 경우 급격한 신용 리스크 재평가가 일어날 수 있다. 금리스프레드 축소는 자산 가격이 과도하게 상승하고 있음을 보여주는 지표로, 소비 둔화나 경제 충격이 발생할 경우 자산 가격의 급락 가능성을 시사한다.

이처럼 다양한 자산군에서 나타나는 이러한 신호들은 자산 시장이 불안정하며 거품이 커지고 있다는 경고로 해석될 수 있다.

달러 인덱스와 비트코인의 상관관계

달러 인덱스(DXY)와 비트코인은 종종 역상관 관계를 보인다. 달러 인덱스가 하락하면 투자자들은 달러에서 벗어나 비트코인과 같은 대체 자산으로 자금을 이동하는 경향이 있어, 비트코인의 수요가 증가할 수 있다. 반대로, 달러가 강세일 때는 안전 자산에 대한 선호가 높아지면서 비트코인 수요는 감소할 가능성이 크다.

특히, 중장기적으로 달러 인덱스가 하락할 때 비트코인 가격에 긍정적인 영향을 미칠 수 있다. 미국 대선 이후 달러 인덱스가 중장기적으로 하락할 가능성이 커지고 있으며, 이로 인해 투자자들은 자산 가치를 보전하려는 목적에서 금이나 비트코인과 같은 대체 자산에 관심을 가질 가능성이 높아진다.

미국 경제 성장 둔화와 부채 증가 또한 달러의 장기적 신뢰도에 부정적 영향을 미칠 수 있다. 미국의 경제 성장 둔화와 대내외 불균형이 확대되면서, 달러에 대한 신뢰도가 약화될 가능성이 있으며, 이로 인해 비트코인 같은 대체 자산에 대한 수요가 늘어날 수 있다. 비트코인은 중앙은행의 통화정책에 영향을 받지 않는 자산으로서 이러한 상황에서 더욱 매력적인 선택이 될 수 있다.

또한, 글로벌 중앙은행들이 외환 보유액에서 달러의 비중을 줄이려는 움직임 역시 비트코인에 긍정적인 영향을 줄 가능성이 있다. 예를 들어, 중국이 달러 의존도를 줄이려는 상황에서 비트코인과 같은 탈중앙화 자산에 대한 관심이 증가할 수 있다. 달러를 대체할 자산으로 비트코인이 선택될 가능성도 점점 커지고 있다.

미국 자산 시장에 거품이 형성되고, 그 거품이 붕괴될 가능성도 비트코인에 대한 수요를 높일 수 있는 요소다. 주식이나 부동산 시장에서 거품이 발생하고 붕괴될 경우, 투자자들은 안전 자산을 찾기 위해 비트코인에 주목할 수 있다. 특히 연준의 금리 인하 상황이 지속되면, 비트코인이 금과 유사한 안전 자산으로 인식될 가능성이 있으며, 이에 따라 비트코인으로의 자금 유입이 증가할 가능성이 크다.

금리가 암호화폐에 미치는 영향

금리 인상과 인하는 암호화폐 시장에 상반된 영향을 미치며, 이는 투자자들의 심리와 경제 전반의 상황에 따라 다르게 나타난다. 금리 인하는 시장에 유동성을 증가시키며, 위험 자산에 대한 수요를 자극해 낙관적인 투자 심리를 부추긴다. 반면, 금리 인상은 유동성을 감소시켜 암호화폐와 같은 위험 자산의 매력을 떨어뜨린다. 이제 금리 인상과 인하의 두 가지 시나리오가 암호화폐 시장에 미치는 영향을 구체적으로 살펴보자.

연준이 금리 인하를 결정하는 것은 경제가 약세를 보이고 있음을 나타내는 신호로 해석된다. 금리 인하로 대출 비용이 낮아지면, 투자자들은 더 위험한 자산, 예를 들어 비트코인과 같은 암호화폐에 대한 투자를 선호하게 된다. 역사적으로, 2020년 연준이 금리를 0.25% 인하했을 때 비트코인은 처음에 60% 하락했지만, 그 해 1,600% 이상의 상승세를 기록했다. 이는 낮은 금리가 전통적인 저축 수단에서 투기성 자산으로 자본 이동을 촉진시킨 결과다.

S&P 글로벌의 연구 보고서에 따르면, 비트코인 가격과 통화 정책 조정 사이에 뚜렷한 상관관계가 있다고 강조했다. 낮은 금리 시기에는 가격 상승이, 급격한 금리 인상 시에는 가격 하락이 주로 나타나는 것을 보여준다.

금리 인상은 반대로 암호화폐 시장에 부정적인 영향을 미친다. 금리가 상승하면 금융 시장의 유동성이 줄어들고, 저위험 고정 수익 상품의 수익률이 증가하면서 투자자들이 비트코인과 같은 변동성 높은 자산에서 자금을 철회하는 경향이 나타난다. 실제로 2021년 11월 연준이 금리 인상 계획을 발표한 이후, 2022년 동안 공격적으로 금리 인상을 추진하자 암호화폐 시장은 지속적으로 하락세를 보였다.

현재 시장 상황과 전망

현재 암호화폐 시장은 연준의 금리 인하 속도와 미국 경제의 불확실성 속에서 조정 국면에 놓여 있다. 과거 금리 인상이 예상될 때 비트코인 가격이 하락했지만, 금리 인하 가능성이 제기되면서 가격이 다시 상승하는 흐름을 보였다.

연준이 이미 금리 인하를 단행한 상황에서, 과거 데이터를 고려할 때 비트코인 가격이 추가로 상승할 가능성이 있다. 다만, 경제 상황이나 추가적인 금리 정책 변화에 따라 시장의 변동성이 지속될 수 있으므로 단기적인 조정의 가능성도 배제할 수 없다.

(추가 고려사항)

미국 국채 수익률

비트코인 가격은 종종 10년물 및 2년물 미국 국채 간 수익률 곡선과 상관관계를 보여 왔다. 수익률 곡선의 역전은 단기 국채 수익률이 장기 국채보다 높아졌을 때 발생하며, 이는 경제 불안으로 인해 위험 자산에서 자본이 이탈할 가능성을 시사한다. 반면, 장기 국채 수익률이 상승할 때는 위험 자산, 특히 비트코인에 긍정적인 신호가 될 수 있다.

기관 자금 유입

기관 투자자들의 비트코인에 대한 관심이 증가하면서, 헤지펀드와 자산운용사들은 비트코인을 법정화폐 가치 하락에 대한 헤지 및 포트폴리오 분산 도구로 인식하고 있다. Reuters에 따르면, 비트코인 ETF에 대한 수요 증가와 함께, 기관 자본의 유입이 비트코인 가격의 안정성 및 성장성을 뒷받침하고 있다.

인플레이션 헷지 수단으로서의 비트코인

비트코인은 2,100만 개로 고정된 공급량 덕분에 인플레이션 헤지 수단으로 간주된다. 이는 2021년 미국의 인플레이션이 7%를 기록했을 때 비트코인이 300% 이상 상승한 사례에서 확인할 수 있다. 비트코인은 디지털 금으로 불리며, 금과 마찬가지로 가치 저장 수단으로 작용한다.

특히, 비트코인과 미국 달러 간의 역상관 관계가 중요한데, 달러가 약세를 보일 때 비트코인은 강세를 보이는 경향이 있다. 이는 금과 달러 사이의 관계와 비슷하며, 비트코인이 법정화폐 변동에 대한 헤지(위험 회피) 역할을 계속할 수 있음을 시사한다.

특히, 비트코인은 경제적 불확실성과 법정 화폐에 대한 신뢰 저하가 심화되는 시기에 자산 포트폴리오를 다각화하려는 기관 투자자 및 개인 투자자들에게 점차 중요한 대안으로 부상하고 있다.

따라서, 비트코인은 단기적인 변동성을 감안하더라도 장기적으로는 안정적인 자산 보존 수단으로 자리 잡을 가능성이 있으며, 특히 기존 금융 시스템 외에서 가치 저장 수단을 찾는 투자자들에게 하나의 선택지가 될 수 있다.

'기업 및 경제 끄적끄적 > 경제 끄적끄적' 카테고리의 다른 글

| 트럼프 재집권 기대에 조선주 강세…미국 시장 진출 확대 속 한국 경제 향방 우려 (7) | 2024.11.11 |

|---|---|

| 트럼프 당선 후 미국 자본시장 랠리, 채권시장만 예외 (13) | 2024.11.09 |

| 은행들이 신용대출 한도를 줄이고 가산금리를 올리는 이유는 무엇일까? (11) | 2024.11.07 |

| 미국 공공 부채 문제와 트럼프 관세 정책의 리스크 분석 (5) | 2024.11.07 |

| 10월 한국 수출입 동향과 트럼프 재집권 시 보호무역 리스크 분석 (9) | 2024.11.07 |