도널드 트럼프 미국 대통령의 재집권으로 가상화폐 시장 활성화에 대한 기대감을 높이며, 스테이블코인이 주목받고 있다. 지난 31일(현지 시간) 블룸버그 통신은 스테이블코인이 가상자산 시장에서 중요한 역할을 할 것이라고 전망하며, 최근 기업들이 관련 프로젝트에 적극적으로 투자하고 있다고 보도했다.

스테이블코인은 다른 가상자산들과 달리 달러와 같은 실물 자산에 가치를 연동시키는 특성을 지니고 있어, 가격 변동성이 낮고 안정적인 자산으로 평가된다.

2020년 6월, 스테이블코인의 전체 시가총액은 110억 달러였지만, 2022년에는 한때 1,800억 달러를 넘어서며 급격히 성장했다. 이후 일시적인 조정이 있었으나, 2024년 연말에는 시가총액이 2,050억 달러로 회복되며 다시 상승세를 보이고 있다.

2025년, 스테이블코인 경쟁 본격화 전망

최근 주요 기업들이 스테이블코인 관련 프로젝트에 적극적으로 참여하면서 이 시장에 대한 기대감이 커지고 있다.

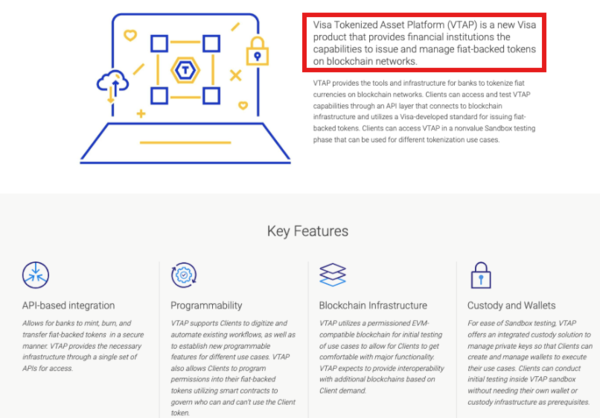

대표적으로 비자는 ‘VTAP(Visa Tokenized Asset Platform, 비자 토큰화 자산 플랫폼)’을 출시해 은행들이 스테이블코인을 발행할 수 있는 기반을 마련했다. 비자의 암호화폐 부문장인 쿠이 셰필드는 코인텔레그래프와의 인터뷰에서 “2025년에는 스테이블코인 연계 카드가 대중화되는 해가 될 것”이라고 전망했다.

페이팔은 PYUSD라는 VTAP(Visa Tokenized Asset Platform, 비자 토큰화 자산 플랫폼)스테이블코인을 출시했으며, 영국의 인터넷 전문은행인 레볼루트는 자체 스테이블코인 발행을 검토 중이다. 또한, 미국의 결제업체 스트라이프는 스테이블코인 거래에 특화된 핀테크 플랫폼을 인수해 사업 영역을 확장하고 있다.

스테이블코인은 임금 지급, 무역 대금 결제, 송금 등 다양한 분야에서 유용하게 사용되며, 전통적인 은행 시스템에서 발생할 수 있는 높은 수수료, 긴 처리 시간, 은행 간 시스템 차이와 같은 문제를 피할 수 있어 수요가 증가하고 있다.

현재 스테이블코인의 시가총액은 약 2,050억 달러에 달하며, 그 중 1위는 테더(USDT)로 시가총액이 약 1,400억 달러에 달하고 있다.

유럽의 MiCA 법 시행이 변수로 작용할 수 있다는 분석이 있다. 이 법은 중앙화된 거래소에 상장된 모든 스테이블코인이 라이선스를 가진 기관에서 발행되도록 요구하고 있으며, 업계 1위인 테더는 아직 해당 승인을 받지 못한 상태이다.

스테이블코인, 미 국채와 달러 지배력 강화에 기여할 것

트럼프 당선인이 재집권할 경우, 스테이블코인 확대를 통해 미국 국채 매입을 촉진하고, 이를 통해 달러의 글로벌 지배력을 강화할 수 있다는 전망이 제기되고 있다.

스테이블코인은 그 특성상 대부분 미국 국채를 담보로 하기 때문에, 스테이블코인의 확장은 미국 국채에 대한 수요를 증가시키고, 미국 정부가 필요로 하는 자금을 보다 쉽게 조달할 수 있는 환경을 만들 수 있다. 현재 Attestation Report에 따르면, 스테이블코인 USDT를 발행한 테더는 2024년 3분기 기준으로 1,025억 달러의 미국 국채를 보유하고 있으며, 이는 독일의 1,063억 달러에 근접하는 수준이다.

또한, 스테이블코인의 활성화는 달러의 글로벌 지배력 강화에도 중요한 영향을 미칠 수 있다. 전 세계 여러 국가들이 달러를 기축통화로 사용하고 있는 상황에서, 스테이블코인의 확장은 다양한 국가의 이용자들이 달러에 더 쉽게 접근할 수 있게 하고, 이를 통해 달러의 글로벌 지배력을 더욱 강화할 가능성이 있다.

이는 트럼프 당선인이 선호하는 '미국 우선' 전략과 일치하며, 글로벌 금융시장에서 미국의 영향력을 더욱 강화하는 전략이 될 수 있다.

스테이블코인의 종류와 잠재적 위험

스테이블코인은 변동성이 큰 암호화폐 시장에서 상대적으로 안정적인 가치를 제공하기 위해 설계되었지만, 그 안정성은 스테이블코인의 종류와 설계 방식에 따라 달라진다. 스테이블코인은 크게 법정화폐 기반, 암호화폐 기반, 알고리즘 기반으로 구분할 수 있다.

법정화폐 기반 스테이블코인인 테더(USDT)와 USD 코인(USDC) 등은 미국 달러와 같은 법정화폐에 1:1 비율로 연동된다. 이들은 발행자가 보유한 법정화폐나 자산으로 가치를 뒷받침하므로 가격이 상대적으로 안정적이다. 그러나 발행사의 자산 보유에 대한 투명성이 부족할 경우 신뢰성을 잃을 위험이 존재한다.

반면, 암호화폐 기반 스테이블코인인 다이(DAI)는 이더리움 등 암호화폐를 담보로 하여 가치를 유지한다. 이 모델은 탈중앙화를 추구하며, 암호화폐의 가치 변동에 따라 담보 부족 문제를 겪을 수 있다. 이를 보완하기 위해 초과 담보를 요구하는 경우가 많지만, 여전히 가격 변동성에 영향을 받을 수 있다.

마지막으로 알고리즘 기반 스테이블코인은 특정 알고리즘을 통해 공급과 수요를 조정하여 가격을 안정화하려 한다. 많은 사람들이 알고 있는 루나(UST)는 실물 자산 없이 자체 토큰과의 상호작용으로 가치를 유지하려 했으나, 2022년 루나/테라 사태에서 UST는 달러와의 1:1 페그를 잃고 급격히 붕괴했다.

스테이블코인은 가치가 달러와 같은 실물 자산에 연동되어 있기 때문에 다른 암호화폐보다 상대적으로 안정적이라는 장점을 가지고 있다. 그러나 여전히 위험 요소를 안고 있으며, 현재 미국에는 스테이블코인을 감독하는 명확한 연방 규제기관이 존재하지 않는다.

'암호화폐 끄적끄적 > 암호화폐' 카테고리의 다른 글

| 비트코인을 이용한 예금상품 만들기(Feat. ENA, USDe) (2) | 2024.12.22 |

|---|---|

| 트럼프는 왜 비트코인을 미는 걸까? (5) | 2024.11.24 |

| 비트코인 ETF 옵션 거래 시작과 구조적 성장 (1) | 2024.11.22 |

| 비트코인 가격 상승 전망: 스테이블코인 공급 증가와 미국 통화정책 완화의 영향 (29) | 2024.11.21 |

| 트럼프 당선인, 암스트롱 코인베이스 CEO와 비공개 회동…알트코인 시장 기대감 상승 (5) | 2024.11.19 |