미국의 부채 문제, 세계 경제에 미치는 영향은?

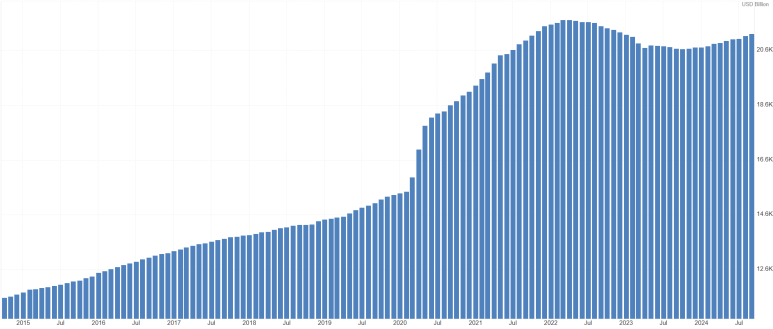

최근 프랑스 경제학자 자크 아탈리는 사우디아라비아 리야드에서 열린 ‘미래투자이니셔티브(FII)’ 포럼에서 미국의 공공 부채에 대해 깊은 우려를 표명했다. 현재 미국의 GDP 대비 공공 부채 비율은 약 120%에 달하며, 이는 제2차 세계대전 이후 최고 수준이다. 그는 이러한 부채 규모가 경제 성장만으로 해결하기 어려운 수준이라며 경고했다.

**미래투자이니셔티브(FII, Future Investment Initiative)는 사우디아라비아의 국부펀드인 공공투자펀드(PIF)가 주관하는 연례 경제 포럼으로, 세계 각국의 지도자, 기업가, 투자자, 경제 전문가들이 모여 글로벌 경제 및 투자 환경에 대한 논의가 이루어 진다.

자크 아탈리는 프랑수아 미테랑 전 프랑스 대통령의 경제 자문으로서 1981년부터 1991년까지 정책 자문과 경제 전략 수립을 주도했으며, 유럽 부흥 개발 은행(EBRD)을 설립하고 초대 총재로 활동하면서, 유럽 경제 통합과 개혁을 촉진하는 데 중요한 역할을 한 인물이다.**

트럼프 전 대통령의 '보편적 관세' 공약, 경제 성장에 미칠 영향

아탈리는 또한 미국 대선 국면에서 공화당의 도널드 트럼프 전 대통령이 제시한 '보편적 관세' 공약에 대해서도 우려를 나타냈다.

그는 "보편적 관세가 경제 성장에 부정적인 영향을 미쳐 부채 관리 능력을 약화시킬 수 있다"며, 관세 정책이 단기적으로는 수입 억제 효과를 가져올 수 있으나 장기적으로는 국내 소비자 가격 인상과 글로벌 무역 분쟁을 야기할 수 있다고 지적했다.

이는 궁극적으로 미국 경제의 성장세를 둔화시킬 위험이 있다는 분석이다.

아탈리는 역사적으로 부채를 줄이기 위해 성장, 과세, 인플레이션, 전쟁이라는 네 가지 방법이 주로 사용되어 왔으며, 이 중 가장 안전한 방법은 "성장을 통한 부채 감소"라고 강조했다.

미국의 재정 상태와 국채 금리 상승

미국은 이미 2020년 COVID-19 팬데믹 대응으로 인해 GDP 대비 공공 부채 비율이 126%까지 상승한 바 있다. 현재도 약 120% 수준을 유지하고 있으며, 연방 예산 적자 확대와 함께 국채 금리 또한 상승세를 보이고 있다.

이는 연방준비제도(Fed)의 추가 금리 인하 기대감이 약화되면서 국채 시장 내 투자 심리가 위축된 결과이다.

US Budget Watch 2024의 데이터에 따르면, 공화당의 트럼프 전 대통령과 민주당의 카말라 해리스 부통령이 제시한 경제 정책은 규모 면에서 차이가 크다. 트럼프 전 대통령의 재정 정책은 향후 10년간 약 7.5조 달러의 적자를 예상하며, 이는 해리스 부통령의 공약보다 두 배 이상 큰 규모다.

그러나 규모 차이에도 불구하고, 두 후보 모두의 정책이 결국 미국의 재정 적자 문제를 심화시킬 가능성이 크다는 점에서 공통된 우려가 있다.

**US Budget Watch 2024는 미국 재정책임위원회(CRFB, Committee for a Responsible Federal Budget)가 운영하는 프로젝트로, 대선 후보들의 재정 정책이 국가 예산에 미치는 영향을 분석하고 객관적 데이터를 제공한다.**

Fiscal Impact of the Harris and Trump.PDF

미국 경제 성장 통한 부채 관리 필요성

프랑스 경제학자 자크 아탈리는 현재 미국의 부채 문제가 경제 성장만으로 해결하기 어려운 수준임을 지적하면서도, 여전히 가장 현실적인 해결 방안은 경제 성장을 통해 부채 비율을 낮추는 것이라고 강조했다.

그는 미국 경제의 지속적인 성장 없이는 부채 문제가 더욱 심화될 가능성이 크며, 이로 인해 미국의 글로벌 경제적 영향력에도 타격을 줄 수 있다고 경고했다.

2008년 금융위기와 2020년 코로나19 팬데믹 당시, 미국은 금리 인하와 대규모 경기 부양책을 시행하며 연방준비제도(Fed)의 양적 완화(Quantitative Easing, QE) 정책을 통해 국채와 자산을 대규모로 매입했다.

이러한 조치는 단기적으로 시중에 유동성을 크게 늘려 경제 회복에 기여했지만, 미국의 부채 비율을 급등시키고 인플레이션 압력을 가중시키는 결과를 초래했다.

팬데믹 회복기 동안 미국은 인플레이션 통제를 위해 금리 인상을 시행했으며, 연준은 2022년부터 공격적인 금리 인상으로 소비자 물가 상승을 억제하려고 노력했다.

그러나 높은 부채 비율과 인플레이션 우려가 여전한 상황에서 미국 대선 이후 각 후보들의 경제 정책에 따라 인플레이션 압력이 재차 증가할 수 있다.

미국의 이러한 상황은 전 세계 중앙은행들로 하여금 외환 보유액에서 달러 비중을 줄이도록 촉진하는 결과를 낳았다.

IMF의 COFER (Currency Composition of Official Foreign Exchange Reserves) 데이터에 따르면, 글로벌 외환 보유액 중 달러 비중은 2016년 65.45%에서 2023년 58.22%로 감소했다.

이와 같은 각국 중앙은행의 달러 보유 비중 축소는 장기적으로 달러 수요 감소로 이어질 수 있으며, 이는 미국의 자금 조달 비용을 상승시키는 요인으로 작용할 수 있다.

실제로 지난 9월 금리 인하 이후 미국 10년물 국채 금리는 계속해서 상승하고 있다.

미국은 그동안 대규모 재정 적자를 달러 발행으로 감당해 왔으나, 달러 수요가 감소하게 되면 이러한 재정 적자 유지가 어려워질 수 있다.

'기업 및 경제 끄적끄적 > 경제 끄적끄적' 카테고리의 다른 글

| 트럼프 재집권 기대에 조선주 강세…미국 시장 진출 확대 속 한국 경제 향방 우려 (7) | 2024.11.11 |

|---|---|

| 트럼프 당선 후 미국 자본시장 랠리, 채권시장만 예외 (13) | 2024.11.09 |

| 은행들이 신용대출 한도를 줄이고 가산금리를 올리는 이유는 무엇일까? (11) | 2024.11.07 |

| 미국 대선 후 달러 인덱스와 비트코인 가격의 중장기적 전망 (10) | 2024.11.07 |

| 10월 한국 수출입 동향과 트럼프 재집권 시 보호무역 리스크 분석 (9) | 2024.11.07 |