트럼프 행정부의 경제 정책이 인플레이션을 자극할 가능성에 대한 우려가 커지고 있다. 특히 재닛 옐런 재무부 장관이 주도하는 대규모 재정 지출은 잠재적 위협으로 지목된다. 이러한 상황은 과거 1970년대 닉슨 대통령 재선 시기의 경제 위기와 유사하다는 평가를 받고 있다. 당시 과도한 재정 정책과 완화적 통화 정책이 물가 상승과 경기 침체라는 악순환을 초래했다. 현재 미국 경제도 비슷한 경로를 밟고 있어, 연준(Fed)의 정책 대응에 부담을 주고 있다. 이러한 경제 불안정성은 한국 경제에도 부정적인 영향을 미칠 가능성이 크다.

역사적 교훈: 닉슨 재선 시기의 인플레이션

트럼프 2.0 시대는 닉슨 대통령의 재선 당시와 유사한 양상을 보이고 있다. 이는 경제와 정치가 맞물려 초래하는 인플레이션 위기 때문이다.

1972년 닉슨 대통령은 재선을 위해 연방준비제도(Fed)와 재무부에 막대한 재정 지출과 확장적 통화 정책을 요구했다. 당시 미국 대통령의 재선 성공 가능성은 임기 마지막 해의 경제 지표, 특히 성장률과 주가가 결정적인 역할을 했기에 닉슨은 연준을 압박해 경기 부양책을 적극적으로 펼쳤다.

이를 통해 단기적으로 경제 성장률을 끌어올리고 주가를 상승시켜 경제 성과를 부각하는 데 성공했다.

그러나 이러한 정책은 일시적인 호황을 가져왔을 뿐, 장기적으로는 미국 경제에 인플레이션과 경제 침체를 초래했다.

1974년에는 오일 쇼크까지 겹치면서 인플레이션이 최고 12%까지 치솟았고, 이는 연준이 급격히 금리를 인상할 수밖에 없는 상황을 만들었다. 하지만 급격한 금리 인상에도 불구하고 인플레이션은 단기적으로 쉽게 잡히지 않았고, 경제는 스태그플레이션(경기 침체와 물가 상승의 동시 발생) 상황에 접어들게 되었다.

1970년대 후반까지 미국은 스태그플레이션에 시달렸고, 물가 상승률은 15%에 달할 정도로 극심한 인플레이션이 이어졌다.

옐런의 대규모 재정 지출과 트럼프 행정부의 감세 정책

현재 미국 경제가 직면한 주요 위협 요소 중 하나는 옐런 장관이 추진한 대규모 재정 지출 확대이다.

재정 지출의 효과는 즉각적이지 않기 때문에, 이러한 부양책의 영향이 본격적으로 나타나기까지는 약 6개월에서 최대 18개월이 소요될 수 있다. 따라서 현재는 경기 부양 효과가 나타나고 있지만, 이후 물가 상승 압력이 커지며 인플레이션을 유발할 수 있다는 우려가 존재한다.

여기에 트럼프 행정부가 재집권할 경우 예상되는 대규모 감세 정책이 추가되면, 인플레이션 압력은 더욱 심화될 가능성이 높다.

감세 정책이 시행될 경우, 고소득층의 소비 여력이 증가하며 내수 시장에 대한 수요가 늘어남에 따라 물가 상승 압력이 더욱 커질 수 있다. 동시에 관세 부과 등 보호무역 정책이 더해진다면 수입 물가도 상승하게 되어 전반적인 인플레이션 압력을 가중시킬 수 있다.

이와 같은 인플레이션 압력은 연준의 금리 정책에 부담을 주며, 장기적으로 미국 경제에 불안정성을 초래할 위험이 존재한다.

불안정한 국채 시장과 연준의 딜레마

최근 미국 연방준비제도(Fed)가 기준금리를 인하했음에도 불구하고, 장기물 국채 금리는 오히려 상승세를 보이고 있다.

2024년 9월, 10년물 국채 금리는 기준금리 인하에도 불구하고 0.85% 급등했으며, 이는 인플레이션에 대한 시장의 불안을 반영한 결과다.

특히 소비자물가지수(CPI)와 생산자물가지수(PPI)가 다소 증가세를 보이며 인플레이션 압력이 완전히 해소되지 않았음을 나타내고, 시장의 인플레이션 우려가 여전히 높다는 점을 보여준다.

**생산자물가지수(PPI)와 소비자물가지수(CPI) 같은 인플레이션 지표는 때때로 갑작스러운 급등을 보일 수 있기 때문에, 변동폭이 크지 않더라도 주의 깊게 관찰할 필요가 있다.**

인플레이션의 부활과 한국 경제에 미치는 영향

옐런 재무 장관이 추진한 대규모 재정 지출에 더해 트럼프 행정부가 감세와 관세 정책을 추진할 경우, 인플레이션 압력이 다시 강화될 수 있다. 이는 미국 시장 금리를 상승시켜 한국을 비롯한 다른 국가 경제에도 충격을 줄 수 있다.

한국은행의 금융계정 통계에 따르면, 2023년 대비 2024년 국내 자본의 해외 이탈 속도가 빠르게 증가하고 있다.

2024년 9월까지 한국 거주자들은 해외 주식에 427억 달러, 채권에 252.2억 달러를 투자하며 해외 자산 비중을 크게 늘리고 있다. 이러한 상황에서 미국 시장 금리가 지속적으로 상승하면, 한국의 자본 유출이 가속화되어 환율과 물가 상승을 초래할 가능성이 크다.

더불어, 국내 자본이 해외로 빠져나가면 국내 유동성 부족 문제가 발생할 수 있다.

**증권투자(자산)는 국내 거주자의 해외 주식과 채권 투자액을, 증권투자(부채)는 비거주자가 국내 주식과 채권에 투자한 금액을 의미한다.**

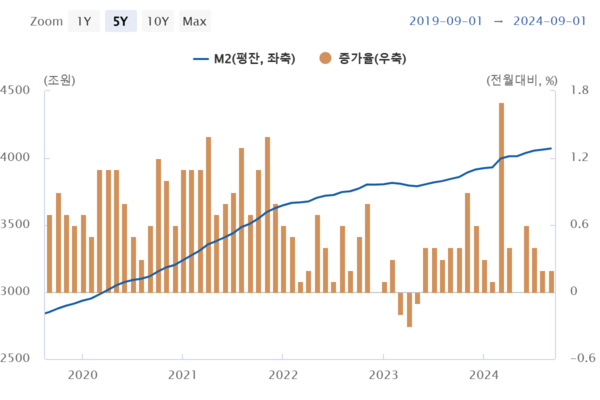

한국은행의 최근 자료에 따르면, 본원통화는 크게 증가하지 않는 상황에서 M2 통화량만 증가하고 있다.

이는 시중의 2년 이하 단기 예금이 늘어나고 있음을 의미하며, 본원통화가 충분히 공급되지 않는 상태에서 발생한 현상이므로 실제 유동성 부족을 초래할 수 있다.

실제로 한국은행 금융안정보고서(2023.12)에 따르면, 2023년 이후 금리 인하가 예상되면서 단기 예금으로의 쏠림 현상이 뚜렷해지고 있다.

한국은행 자료에 따르면, 2023년 11월 말 기준 예금은행의 만기 6개월 미만 정기예금 잔액은 5월의 168조 5,531억 원에서 210조 6,275억 원으로 6개월 연속 증가했으며, 만기 6개월 이상 1년 미만 정기예금 잔액 또한 9월 164조 1,384억 원에서 11월 178조 5,465억 원으로 증가했다.

비록, 만기 1년 이상 2년 미만 정기예금 잔액은 9월 591조 9,366억 원에서 11월 579조 9,663억 원으로 감소했지만, 2년 이하 단기 예금 총액은 증가하는 양상을 보이고 있다.

유동성 부족 현상이 심화되면 국내 금융시장과 실물 경제 모두에 타격이 불가피하다.

이러한 환경에서는 신용도가 낮은 차주나 중소 사업자에 대한 대출 한도가 대폭 축소될 수밖에 없다.

한국은행의 지난 5월 자료에 따르면, 우리나라 기업 부채는 2023년 말 기준 2,734조 원으로, 2018년 이후 총 1,036조 원 증가했다. 연평균 8.3%의 증가세를 기록해 명목 성장률(3.4%)을 크게 상회하고 있으며, 이에 따라 명목 GDP 대비 비율도 2017년 말 92.5%에서 2023년 말 122.3%로 상승한 상황이다.

이런 가운데 유동성 문제가 발생하면, 특히 중소기업들은 자금 조달에 심각한 어려움을 겪을 수 있다.

'기업 및 경제 끄적끄적 > 경제 끄적끄적' 카테고리의 다른 글

| 비상계엄으로 인한 한국 경제의 정치적 불확실성 (3) | 2024.12.06 |

|---|---|

| 금리인하 과연 효과 있을까?... (2) | 2024.11.29 |

| 트럼프 재집권 기대에 조선주 강세…미국 시장 진출 확대 속 한국 경제 향방 우려 (7) | 2024.11.11 |

| 트럼프 당선 후 미국 자본시장 랠리, 채권시장만 예외 (13) | 2024.11.09 |

| 은행들이 신용대출 한도를 줄이고 가산금리를 올리는 이유는 무엇일까? (11) | 2024.11.07 |